Як переселенцю скористатися "Доступною іпотекою під 7%": інтерв'ю з радницею ОП Вікторією Страховою

17 Березня / 2021

Джерело:

Телеканал “Дім”

В Україні стартувала програма "Доступна іпотека під 7%", якою можуть скористатися всі українці, зокрема внутрішньо переміщені особи (ВПО). До проєкту на цей час долучилися дев'ять банків, в яких можна оформити кредити на житло. Як це зробити — у програмі "На самом деле: Крым" телеканалу "Дом" розповіла радниця голови Офісу президента Вікторія Страхова.

Ведучий програми — Дмитро Сіманський.

Програма "Доступна іпотека під 7%"

— Хто саме може розраховувати на пільгові іпотечні кредити? Чи можуть брати участь у програмі переселенці?

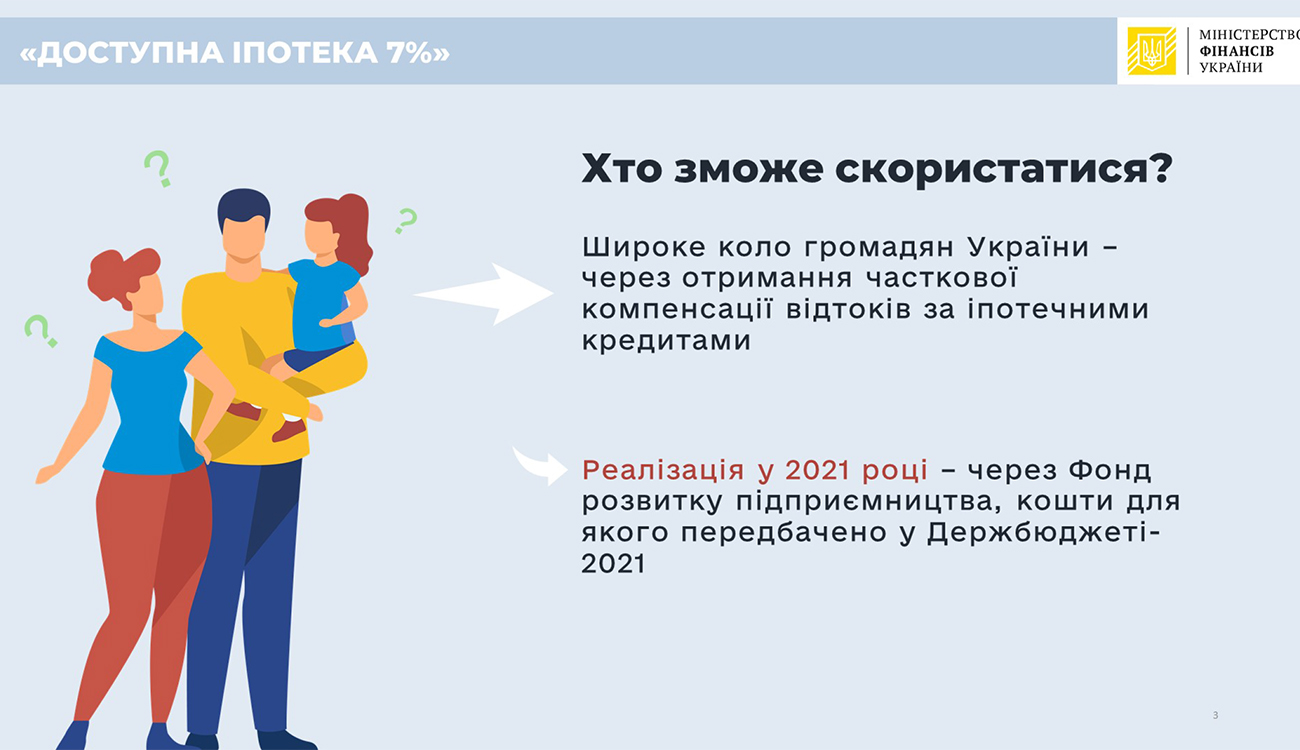

— Звичайно, всі українці можуть розраховувати на участь у цій програмі.

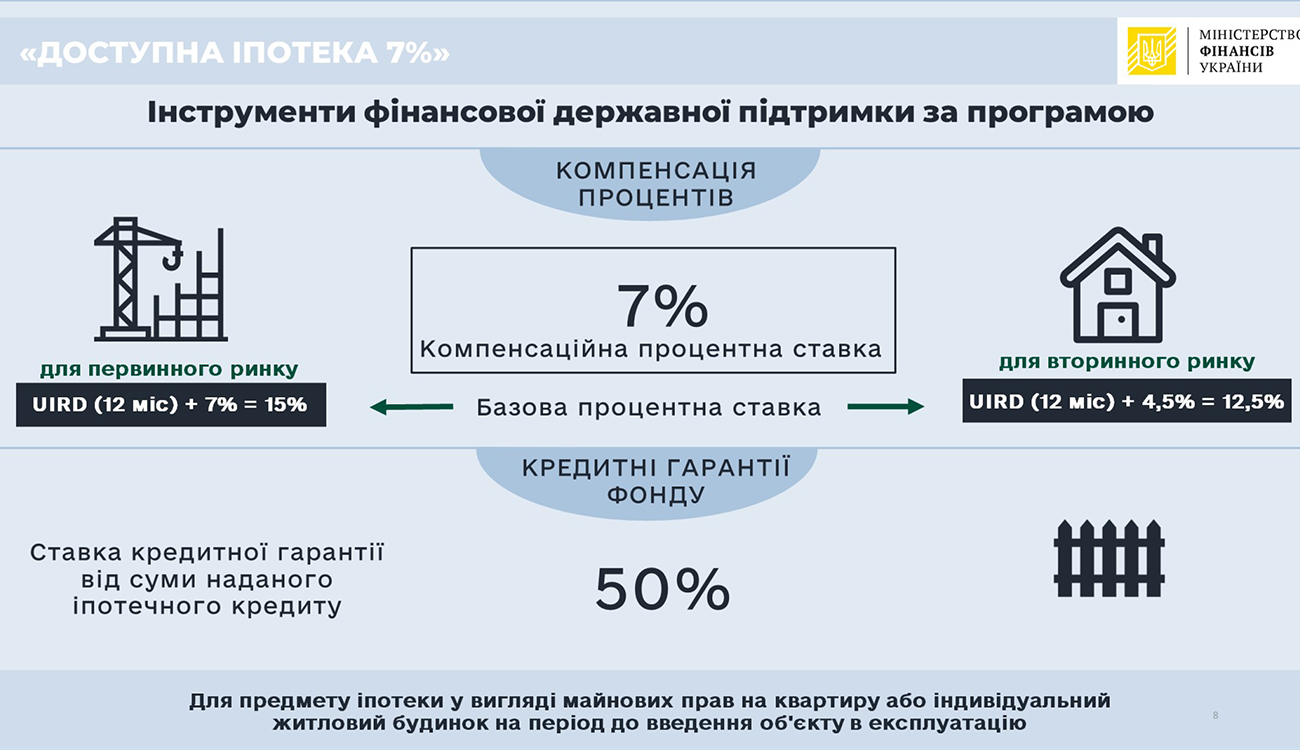

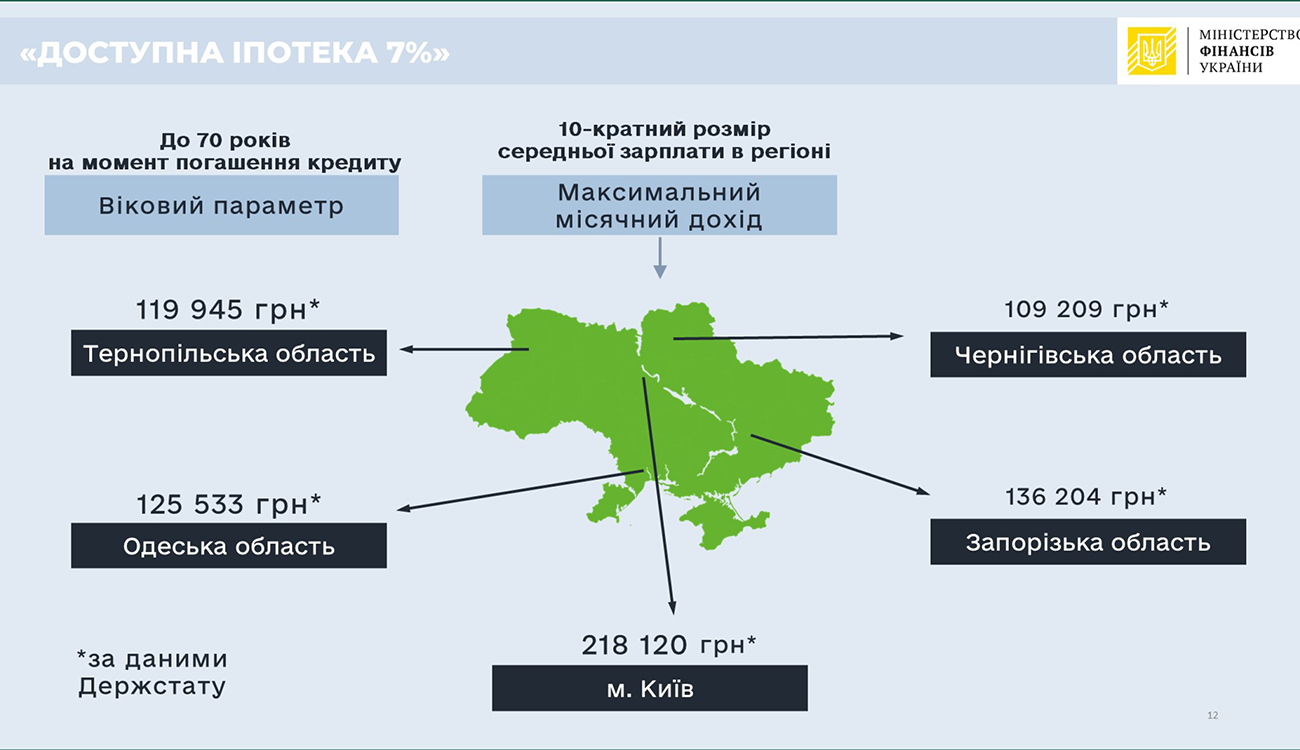

Основний параметр для участі в ній — рівень доходів. Нижня планка з доходів буде визначатися банком, як можливість погасити кредит за ставкою 7%, верхня планка доходів визначається, як десятикратний розмір середньої заробітної плати в регіоні розташування об'єкта нерухомості.

Наприклад, для Києва це буде 218 тис. грн на місяць сукупний дохід сім'ї, для Тернопільської області — близько 119 тис., для Одеської — 125 тис. грн.

Ще один аспект — не можна мати у власності житло площею більше 50 кв. м на самотню людину, або на сім'ю — ще 20 кв. м на кожного наступного члена сім'ї. Але це обмеження не застосовується до переселенців із окупованих територій. Це спеціально прописано в постанові Кабінету міністрів.

— Людина, скажімо, виїхала з Криму до Херсонської області, куди вона може звернутися, щоб стати учасником цієї програми?

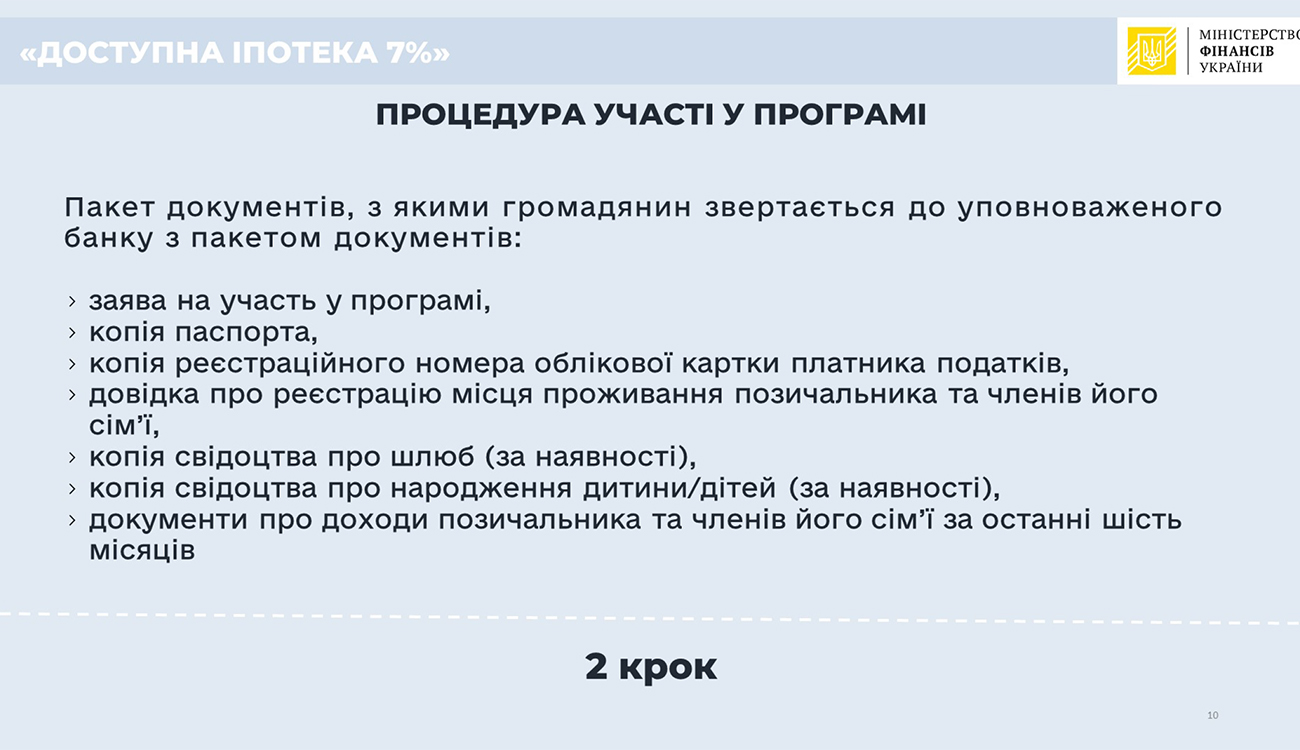

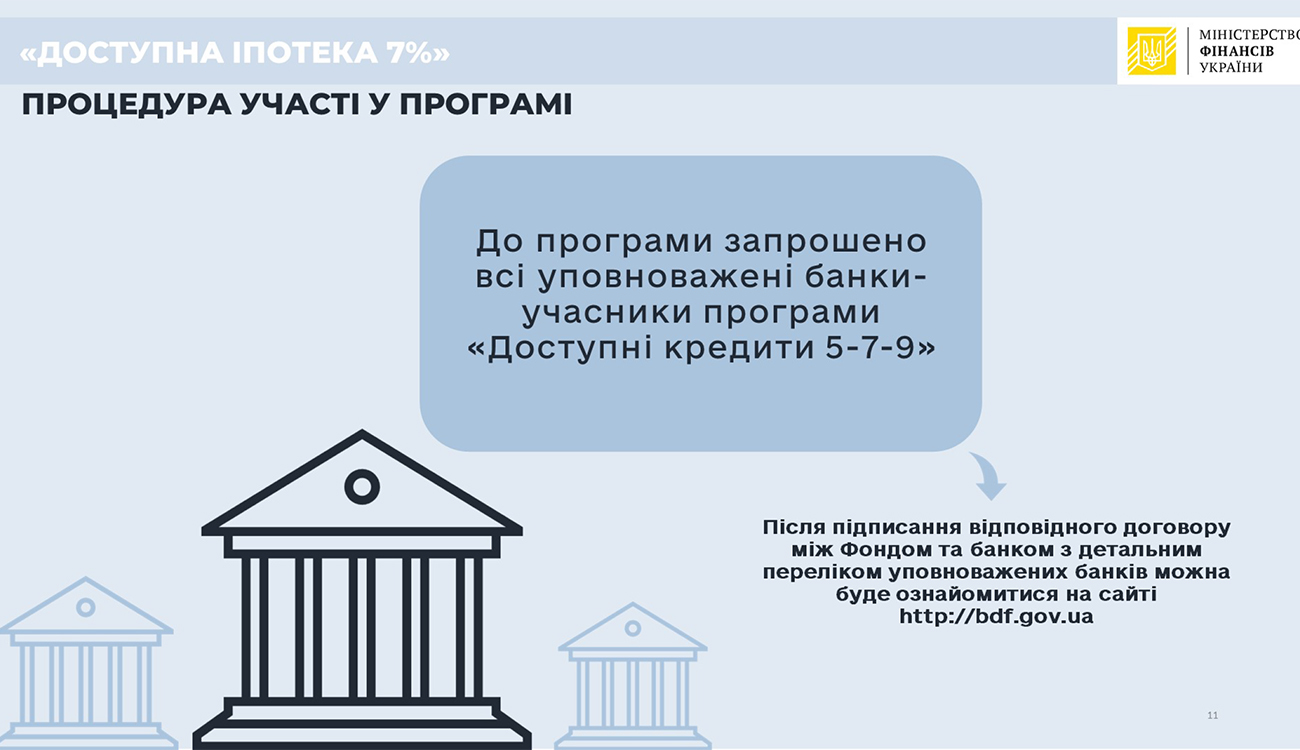

— Пройдемося покроково. Насамперед людина визначає, чи підпадає вона під параметри програми. Після цього готує пакет документів — це стандартний пакет документів для отримання кредиту в банку: паспорт, ідентифікаційний код, довідка про склад сім'ї, довідка про доходи сім'ї. Після цього людина йде в банк, який працює з Фондом розвитку підприємництва (через нього банкам компенсують ставку з кредиту), і подає свою заяву в банк.

Напередодні старту програми підписано договори з сімома банками, в процесі підписано ще договори з десятьма банками. Ось до цих банків можна звертатися за отриманням кредиту.

— Назвемо хоча б кілька найбільших банків, щоб зорієнтувати наших глядачів.

— Це основні іпотечні гравці: "ПриватБанк", "Укргазбанк", "Ощадбанк", як державні банки, а також, наприклад, комерційні ОTP Bank, Credit Agricole Bank. (Станом на 9 березня в програмі вже беруть участь дев'ять банків, в тому числі банки "Альянс", "Глобус", "Мегабанк", "Кредобанк", — ред.).

— Наскільки це вигідно самим банкам?

— Банкіри завжди беруть участь у тому, що їм вигідно. У чому вигода для банків? Де-факто держава компенсує банкам різницю між ринковою ставкою, яка зараз становить близько 14%, якщо ми говоримо про вторинний ринок нерухомості, та ставкою у 7%. Тобто цю різницю у 7% банк гарантовано отримує.

— У держбюджеті є кошти на погашення цієї компенсації?

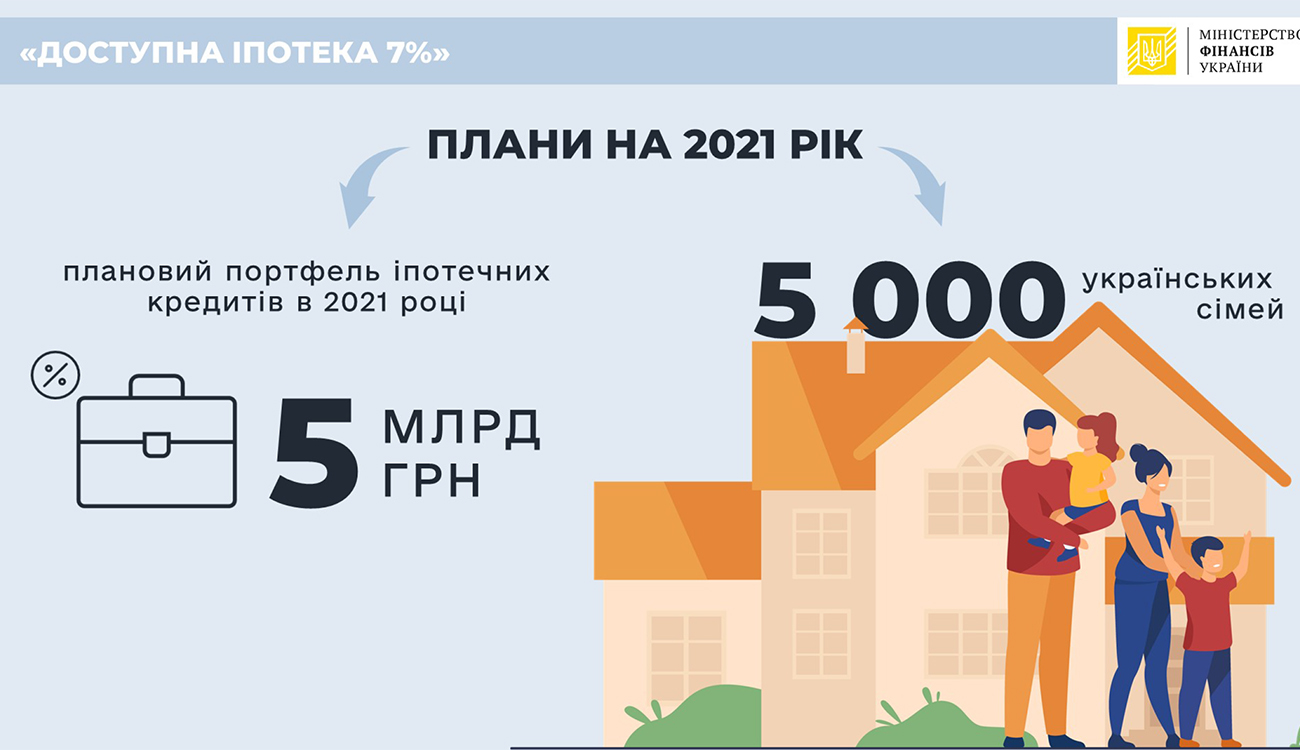

— Звісно. В цьому році ми сподіваємося видати кредити 5 тис. сімей. Загальний іпотечний портфель становитиме близько 5 млрд грн, але це — іпотечний портфель. А витрати держави у 2021 році на цю програму становитимуть близько 300 млн грн. Ось ці 300 мільйонів — це саме компенсація банкам.

— Ці 5 тис. сімей, які плануєте забезпечити цього року кредитами. Як ви бачите, в яких регіонах буде найбільш масова участь у програмі?

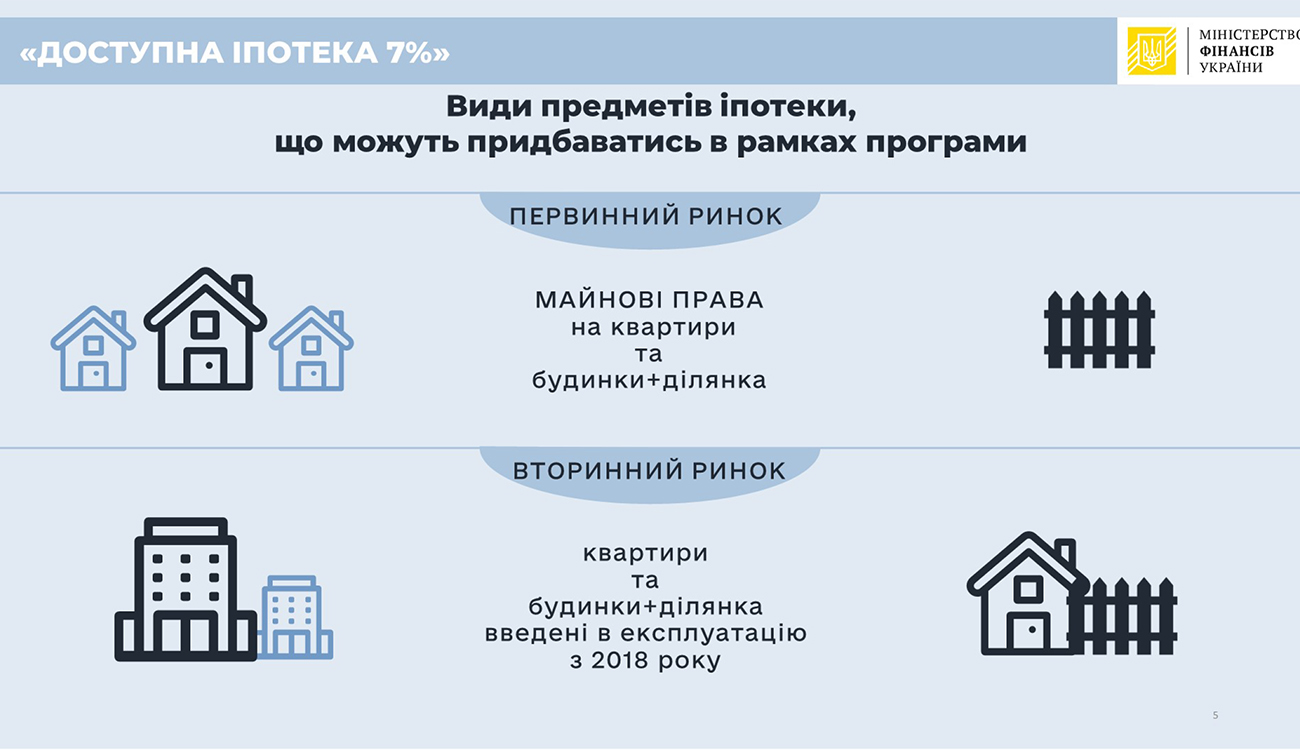

— Імовірніше, це будуть більше обласні центри. Тому що, згідно з умовами програми, об'єкти нерухомості повинні бути не старшими за 2018 рік. З мого аналізу, це все-таки Київ, Дніпро, Одеса, Львів, Харків. Але якщо такі об'єкти нерухомості є в інших регіонах, не в обласних центрах, ці об'єкти також будуть підпадати під програму.

— Тобто, наприклад, в Херсоні або в Генічеську є будинок, побудований після 2018 року, то людина може йти й купувати там квартиру через банк за вашою програмою? Правильно?

— Звісно.

— Якою мірою бере участь у цій програмі місцева влада?

— Наразі параметрами програми не передбачено участь місцевих рад або місцевих бюджетів. Саме на старті цієї програми. Але юридична можливість додаткової компенсації відсоткової ставки існує. Така практика, наприклад, була в "Укргазбанку" в Харкові, де часткова компенсація за кредит надавалася з місцевого бюджету. І ми припускаємо, що будь-яка регіональна влада також може додатково компенсувати людям процентні ставки з кредитів.

"Доступна іпотека під 7%" передбачає можливість поєднання з іншими програмами. Тому якщо місцеві органи влади захочуть, вони можуть ще більше здешевити цю програму. Тому що, думаю, що для переселенців 7% — це все-таки велике навантаження.

— А які ще можливості в фінансовому плані з'являються у ВПО? Кілька років тому переселенцю було складно навіть просто рахунок в банку відкрити. Як змінилася ситуація?

— Наскільки мені відомо, ці бюрократичні перепони вже знято. На жаль, зараз не так багато можливостей саме доступного кредитування для переселенців.

Крім іпотеки під 7%, є можливість отримання житла в фінансовий лізинг — за ним передбачено ставку до 5%.

Читайте також: Іпотека під 7% і лізинг під 5%: чим відрізняються нові житлові програми

Ми припускаємо ще більше розвивати програми, які всі разом — державна підтримка та підтримка місцевих бюджетів — дозволять здешевити програми будівництва або іпотечного кредитування для таких категорій, як-от тимчасово переміщені особи, вчителі, лікарі, держслужбовці.

Програма "Доступні кредити 5-7-9%"

— "Доступна іпотека під 7%" — це ж частина державної програми "Доступні кредити 5-7-9%". Як розвивається програма "5-7-9%"?

— Програма "5-7-9%" спочатку була дизайном програми, перший її робочий пілот навіть називався "Повертайся до України". Широка мета програми — стимулювати розвиток бізнесу в Україні та створити додаткові робочі місця. Але виник COVID-19, і ця програма трансформувалася зараз у програму підтримки бізнесу. Тобто в ній з'явився антикризовий компонент, зараз "5-7-9%" передбачає й інвестиційний кредит.

Додатково за всіма параметрами можна відвідати сайт програми "Доступні кредити 5-7-9%" і Фонду розвитку підприємництва та вибрати для себе відповідну програму.

— Наскільки масштабним є проєкт "5-7-9%"? Скільки підприємців ним уже скористалися?

— Програма "5-7-9%" стартувала 1 березня, в перший же день було видано чотири кредити.

Оперативну статистику можна подивитися на сайті програми. Але загальна сума виданих кредитів — понад 24 млрд грн. (Станом на 15.03.2021 вже 25,5 млрд грн, — ред.). Звертаю увагу, що 24 мільярди — це сума портфеля кредитів. Тому що за цією програмою теж здійснюють компенсацію відсоткових ставок банкам — різниця між ринковими ставками до відповідних 5-7-9%. Тобто ці гроші не усі з бюджету.

Читайте також: Про ризики участі в програмі "Доступна іпотека під 7%" розповів експерт

Підпишись на Facebook каналу "Дім"

Не пропусти наші відео в YouTube "Дім"